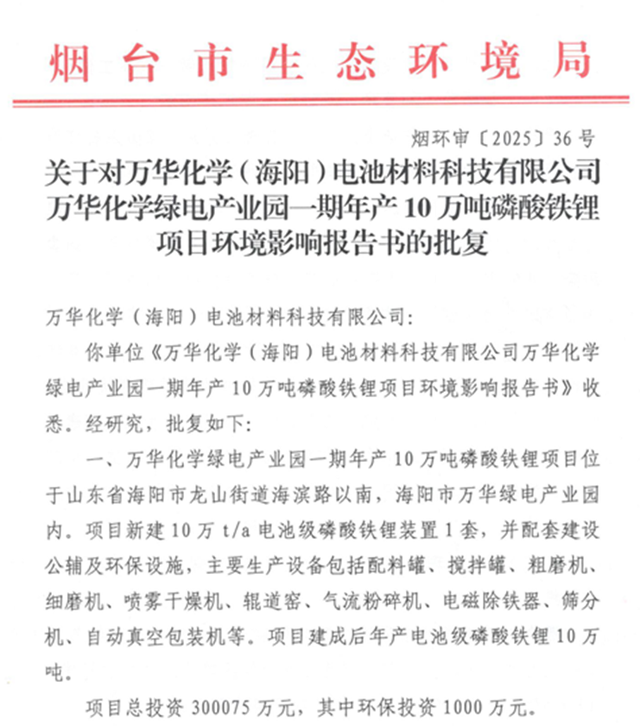

4月27日,当烟台市生态环境局批复万华年产10万吨磷酸铁锂项目时,行业数据却显示全球产能即将突破800万吨炒股配资之家网,而需求仅有600万吨。这种看似矛盾的布局背后,或许隐藏着一场关乎技术代差与产业链话语权的生死博弈。

结构性过剩中的“不可替代性”

磷酸铁锂的产能过剩是事实,但市场需求的断层线正在重构:

安全刚需市场:储能电站、商用车等场景中,磷酸铁锂电池因600℃高温不分解的特性,仍是不可替代的选择。2024年全球储能电池90%采用磷酸铁锂,且欧盟《电池法》对钴供应链的追溯要求,进一步挤压三元材料空间;

成本护城河:万华自产磷酸铁的一体化模式下,成本比外购原料企业低4个百分点,在3万元/吨的市场底价区间仍能维持微利;

地缘Z治避险:全球60%钴资源集中于刚果(金),童工开采争议叠加政治动荡炒股配资之家网,迫使车企转向无钴化路线,磷酸铁锂成为供应链安全的“避险资产”。

在山东海阳产业园,万华的第四代产品正通过纳米化颗粒和镁/锌掺杂技术,将-20℃容量保持率提升至75%,虽仍不及三元锂的85%,但配合800V高压平台已能满足华东、欧洲等温带市场需求。这种精准的“技术适配”策略,让过剩产能中撕开差异化的生存缝隙。

技术代际更迭引发的洗牌暗战

行业看似红海的表象下,一场隐秘的技术革命正在重塑格局:能量密度跃迁:万华四代产品能量密度突破250Wh/kg,配合CTP技术系统能量密度达320Wh/kg,已切入特斯拉Model3后驱版等高端车型供应链。这种“用铁锂价格卖三元性能”的错位竞争,正在改写动力电池的价值链;工艺降维打击:海阳项目采用的绿电烧结技术,将辊道窑能耗降低40%,配合自研铁锂前驱体工艺,每吨加工成本比行业均值低1500元。当二三线厂商在3万元/吨生死线挣扎时,万华的盈亏平衡点已下探至2.6万元;材料革命前夜:实验室中的五代产品实现5C快充(30分钟充至80%),正在青岛秘密测试的固态电解质版本,热失控温度提升至800℃。这些储备技术不是为当下过剩市场准备,而是瞄准2028年后高端电动飞行器、超充桩等增量场景。

正如宁德时代用麒麟电池重构铁锂价值一样,万华或许正在用技术代差构建“过剩时代的稀缺性”——当全行业开工率仅50%时,其高端产线却维持着80%的产能利用率。

产业链纵深整合的隐秘盘算

在烟台生态环境局的批文背后,或许藏着更深的产业布局:磷矿资源卡位:通过控股贵州开阳磷硫钛项目,万华将磷矿-磷酸铁-铁锂的全链条成本压缩22%。这种“矿化一体”模式,相比单纯的正极材料厂商多出15%的利润缓冲带;绿电绑定策略:海阳产业园配套的渔光互补项目,使吨产品绿电占比达40%,满足欧盟碳关税要求。当同行因ESG门槛丧失欧洲订单时,万华已拿下大众2030年200GWh铁锂订单的预供应资格;回收闭环布局:烟台基地暗藏的5万吨电池回收产线,可将废旧铁锂电池的锂回收率提升至95%,相比采购碳酸锂成本降低30%。这种“开采-制造-回收”的金属闭环,正在重构资源定价权。

在甘肃白银项目工地上,工人24小时轮班赶工的场景印证了这种战略焦虑——不是为2025年的过剩市场生产,而是为2027年欧盟电池护照制度实施后的合规壁垒储备弹药。

过剩浪潮中的生存法则

面对600万吨产能的堰塞湖,万华的选择或许正揭示化工巨头的生存哲学:高端替代逻辑:四代产品瞄准替换2018-2022年建设的200万吨初代产能,这些老旧产线因无法达到250Wh/kg能量密度标准,正被比亚迪、蔚来等车企剔除供应链;出海错位竞争:印尼基地3万吨产能专供东南亚电动摩托车市场,利用当地镍矿副产物降低原料成本。这种“农村包围城市”策略,避免与宁德时代、国轩高科在国内红海市场正面交锋;政策套利思维:山东“新旧动能转换”基金对铁锂项目每吨补贴800元,叠加烟台自贸区15%所得税优惠,使实际投资回报率比账面数据高出5个百分点。当行业洗牌期到来时,手握四代技术、矿化一体布局和绿电优势的企业,将成为新一轮周期的定价者。

万华的铁锂故事远非简单的产能扩张。从初代产品的成本厮杀,到四代产品的性能颠覆,再到五代产品的场景重构,这家化工巨头正用材料革命的杠杆,撬动动力电池产业的底层逻辑。

当全行业为当下600万吨产能焦虑时,万华的目光已越过产能泡沫炒股配资之家网,锁定在固态电解质、锂金属负极等下一代技术制高点上。或许他们真正的战场不在2025年的产能榜单,而在2030年的材料专利墙上。

嘉正网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯